基于消费者对天然、健康和可持续的关注度持续提升,我们看到了植物蛋白饮料在过去十年间的高速增长。

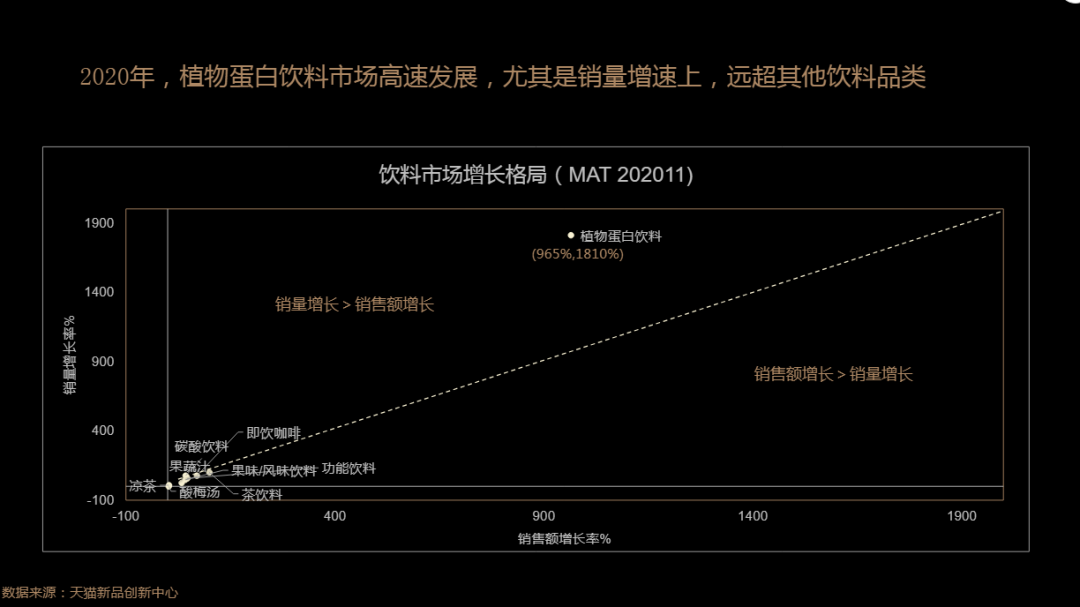

资料显示,植物蛋白饮料是2007年以来一直是饮料行业中增速最快的子品类,另一方面,在线上,根据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势报告》,2020年,天猫植物蛋白饮料市场销量增速高达800%,购买人数上升900%,在饮料市场中成长贡献占比高达15.5%,成为饮料市场中的绝对“黑马”。

尽管增势喜人,但整个植物蛋白饮料赛道其实面临不小的竞争压力,就目前市场格局来看,植物奶赛道目前主要分为三类玩家,一类是传统的老牌植物奶品牌,比如六个核桃、承德露露等;另一类是跨界的综合实力大公司,比如伊利、达利、统一等;还有一类是新兴消费品牌,比如Oatly、荷乐士等。

不难看出,不论是以上哪一种分类,国内植物蛋白饮料品牌仍以围绕细分品类发展为主要策略,卡位豆奶、核桃奶、燕麦奶等不同的细分赛道塑造头部品牌认知。在如今主要的细分品类比如豆奶、椰奶、燕麦奶等都有品牌占位入局,并且产品呈现日趋同质化的情况下,新品牌除了挖掘更小众的植物蛋白品类,如豌豆奶、亚麻奶、大米奶等,还有什么破局之道吗?

一个重要的思路是运用场景化思维。比如传统的植物奶最初就是占位节日送礼场景;但是当新消费需求不断涌现,传统的节日送礼场景吸引力逐渐下滑,或者有了更多的产品替代,植物奶还有哪些新的场景值得关注?

在国内,正处于植物蛋白需求爆发的关键阶段,显然,要想从高速增长的赛道上分一杯羹,无论是产品开发还是市场营销,以场景绑定品牌和产品,这样的场景思维都需要被安排上。

回顾以往的植物蛋白饮料品牌,其实不难发现凭借巧妙植入场景而获得成功的例子,典型的节庆送礼场景就不说了,唯怡豆奶以餐饮渠道作为突破口,成为西南市场“火锅的标配”;祖名豆奶长期制霸早餐市场…

而如今新的消费人群新的消费需求涌现,消费场景也在不断更迭变化,涌现了更多新的竞争品牌和竞品,不仅是植物蛋白饮料,甚至是其他品类也开始来分一杯羹。

对于植物蛋白饮料品牌来说,生存的法则唯有立足于产品本身,开发出相比竞争对手更匹配场景消费者需求的升级产品,比如将传统的早餐豆奶做的更健康,更加清洁标签,匹配如今消费者关注的蛋白质成分、糖含量等;

对于新场景的开发,一个思路是替代,比如抢占传统牛奶和乳饮料的场景,正如前文提到的达能Silk的思路就是用植物蛋白饮料替代传统运动饮料;

另一个思路则是基于植物蛋白独有的优势点,开发新的场景,比如针对女性变瘦变美场景、保健养生场景等等。说到底,其实场景化思维就是考验是否能够站在用户的角度设身处地的思考问题,理解消费者真正需要这个产品吗?在这个场景下有没有更好的选择?如何说服消费者转向你的产品?谁能更精准的洞察把握细分场景下的消费者需求,谁就能更好的赢得市场先机。植物蛋白饮料配方研发咨询热线19180922692,和中饮同创一起打造专属你的植物蛋白饮品。